Edition 02 - "Je suis un imposteur"

Bienvenue dans cette 2ème édition de La Balise !

Si le mail est tronqué car trop long ou volumineux, clique sur “Afficher l’intégralité du message” en bas du mail.

Voici le programme de cette 2ème édition :

Le Bivouac : “Je suis un imposteur” (expression libre)

La Boussole : “As-tu vraiment compris l’inflation ?” (section débutants)

Le Dénivelé : “Payer zéro euro d’impôts avec le Girardin Industriel… mythe ou réalité ?” (sujet technique)

Le Skydeck : “Corum Origin” (une SCPI à la loupe)

Le Point de Vue : “ETF Franklin FTSE India” (un ETF à la loupe)

L’éclaireur : Le couple et l’argent (avec mes invités Léia et Antoine)

"Je suis un imposteur."

"Je ne suis pas à ma place."

"Je ne mérite pas d'être là où je suis."

"Je ne suis pas aussi bon que les autres."

Ces pensées, elles sont là. Tout le temps.

Et maintenant que j’y réfléchis, elles m’habitent depuis que je suis gamin.

À chaque étape de ma vie : école, collège, lycée, études supérieures…

À chaque étape de ma vie pro : chaque nouvelle entreprise, chaque nouveau poste…

Ce syndrome a un nom.

Le syndrome de l’imposteur.

Et il est bien plus commun qu’on ne le pense.

Tu l’as peut-être ressenti toi aussi. Parfois. Ou tout le temps.

En soi, c’est normal de constater qu’il y a toujours des gens meilleurs que nous.

C’est OK de se comparer… je suppose.

Mais se rendre malade ? Douter de soi en permanence ?

Là, c’est contre-productif.

Faire avec… mais ne pas le laisser gagner

Je me soigne. Avec le temps, l’expérience, la quarantaine (!), et un peu de recul, j’arrive à le mettre en arrière-plan.

À ne pas le laisser m’envahir.

Mais à chaque moment de doute, chaque critique, chaque stagnation… il revient taper à la porte.

Quelle idée d’aller se foutre sur les réseaux sociaux quand on est sujet à ce syndrome, tu me diras ?

Franchement ? Super con comme idée.

Et en plus, le mec va parler de thune.

En France !

Comment se tirer une balle dans le pied alors qu’on est déjà en tongs et en béquilles…

Tout le monde sait que les réseaux, c’est le défouloir du peuple.

Là où tout le monde a un avis sur tout.

Là où on te dira que tu te trompes, que tu racontes n’importe quoi.

Tu vas te faire insulter.

C’est écrit.

Tu seras pour certains "un connard d’actionnaire", "un capitaliste".

Je le savais en me lançant.

Même si je n’avais pas mesuré l’ampleur du truc.

Alors pourquoi continuer ?

Le confort, très peu pour moi.

Parce que je ne suis pas fait pour le statut quo.

Je ne suis pas de ceux qui aiment le confort rassurant.

J’aime le challenge. Le changement. Apprendre. Découvrir.

J’ai des collègues qui trouvent la sécurité dans la routine.

Ils savent comment leur journée va se dérouler. Dans quelle boîte ils seront dans 15 ans.

Dans quelle ville ils vivront jusqu’à la retraite.

Je respecte ça.

Mais ce n’est pas moi.

À 19 ans, stage à Londres quand tous mes potes restaient en France.

À 22 ans, un semestre aux US pour mon Erasmus.

À 23 ans, expat en Écosse pour bosser dans une boîte qui faisait du cheddar à Glasgow. J’y suis resté 4 ans.

À 27 ans, retour en France, sans un sou, sans job.

À 34 ans, déménagement à Bordeaux avec ma femme, quittant deux CDI confortables, nos amis, nos familles…

À chaque fois, c’était dur.

À chaque fois, j’ai grandi.

Je n’ai jamais regretté.

"Mon Parcours d’Investisseur" : la claque.

J’ai lancé Mon Parcours d’Investisseur en septembre 2022.

Naïvement, je pensais que ce serait facile.

Facile de grossir. Facile d’avoir du succès.

Grosse erreur.

On n’imagine pas la patience et la résilience qu’il faut pour animer un compte Instagram sur un sujet aussi clivant que l’argent.

Trouver les bons formats.

Comprendre ce dont les gens ont besoin.

Accepter les haters.

MPI m’a remis en pleine gueule mon syndrome de l’imposteur.

"Mon contenu n’est pas au niveau des autres."

"Quelle légitimité ai-je à parler de finance alors que ce n’est pas mon métier ?"

Ce doute est toujours là.

Plus ou moins fort selon les périodes.

Mais une chose est sûre : MPI m’a confirmé dans ma voie.

Et maintenant ? Changer de vie.

Encore une fois, je vais balancer ma zone de confort du 47e étage.

Fin du CDI.

Fin du poste stable.

Je vais devenir Conseiller en Investissement Financier (CIF).

C’est en cours.

On en reparlera plus tard, plus en détail, bien sûr.

Au moment où j’écris ces lignes, je suis dans un avion pour Budapest.

Déplacement pro.

Mon chef m’a dit :

"Super, tu vas rencontrer les grands chefs demain, ça va te mettre en avant !"

J’ai répondu :

"Oui, génial, mon travail va être reconnu."

😇 Si seulement il savait.

Qu’est-ce que je m’en carre l’oignon.

Ma tête est déjà ailleurs.

Le syndrome de l’imposteur dans tout ça ?

Il reviendra. Forcément.

Je vais me retrouver dans un métier nouveau, face à des gens plus expérimentés, plus solides.

Est-ce que ça m’a déjà empêché d’avancer ?

Non.

On y va.

On n’a qu’une vie.

Et pour la première fois, je sais que c’est MA voie.

MA passion.

Aider les gens à utiliser leur argent intelligemment.

J’ai trouvé ma voie à 39 ans.

Je change de vie à 42 ans.

Il n’est jamais trop tard.

Merci de m’avoir lu jusqu’au bout.

As-tu vraiment compris l’inflation ?

L’inflation est mal expliquée

Et je me rends compte que beaucoup de gens ne la comprennent même pas.

Tu vois souvent des visuels avec cette idée :

1000 euros en 2020 = 900 euros en 2025.

Et là, je suis partagé : soit la personne n’a rien compris, soit elle fait tout pour perdre la moitié de ses lecteurs en route.

Parce que non, ce n’est pas comme ça que ça marche.

1000 euros seront toujours 1000 euros.

Ce qui change, c’est ce que tu peux acheter avec ces 1000 euros.

Petit retour dans le passé.

Tu te souviens, gamin, quand tu prenais une pièce de 2 € pour aller à la supérette du coin ?

Tu repartais avec un paquet de bonbons, peut-être des chips, une petite voiture.

Aujourd’hui, avec 2 balles… tu repars avec quoi ?

Pas grand-chose.

Et c’est ça, l’inflation :

Ce n’est pas ton argent qui perd physiquement de la valeur, c’est ton pouvoir d’achat qui s’érode.

Même dans 20 ans, tes 1000 € seront toujours sur ton compte. Mais ils ne te permettront plus d’acheter les mêmes choses qu’aujourd’hui.

Pourquoi la monnaie perd-elle de la valeur ?

Il y a plusieurs raisons à ça. Voici les principales :

1. La création monétaire

C’est le facteur numéro 1.

Plus il y a de monnaie en circulation, moins elle a de valeur.

Tu veux un exemple simple ?

Pourquoi l’or ou les diamants valent-ils autant ? Parce qu’ils sont rares.

Maintenant imagine : on découvre demain une gigantesque réserve de diamants qui multiplie par 10 le nombre de diamants en circulation. Résultat ? Trop de diamants en circulation, pas assez d’acheteurs —> leur valeur s’effondre.

C’est exactement ce qui se passe avec l’euro ou le dollar.

Ces monnaies dites FIAT (gérée et émises par un gouvernement et non adossées à une matière première) sont imprimées, créées, injectées par les banques centrales. Et plus il y en a… plus leur valeur se dilue.

2. L’offre et la demande

Le bon vieux principe du capitalisme.

Quand la demande dépasse l’offre, les prix montent. C’est aussi simple que ça.

José ne te vendra pas ses pastèques au prix normal s’il est le seul à en vendre dans un rayon de 500 km.

Cet effet joue sur certains produits ou secteurs, et contribue à l’inflation globale.

3. L’augmentation des coûts de production

Matières premières plus chères, salaires en hausse, problèmes de logistique…

Tout ça se répercute sur les prix finaux.

Et ça fait grimper l’inflation.

Et la déflation, cela ne serait pas mieux ?

Non. Définitivement non.

La déflation, c’est quand les prix baissent durablement.

Et contrairement à ce qu’on pourrait croire, c’est une vraie plaie pour l’économie. Voici pourquoi :

Les consommateurs attendent pour acheter, pensant que ce sera moins cher demain → la consommation chute

Les entreprises gagnent moins → elles licencient, baissent les salaires, stoppent les embauches

Les dettes deviennent plus lourdes → les gens remboursent avec un revenu plus faible, donc plus de défauts, plus de faillites

Un exemple ? Le Japon.

Entre 1990 et 2010 : 20 ans de stagnation économique et de déflation.

Une vraie spirale, un tourbillon, qu’ils sont encore en train de dépatouiller aujourd’hui…

Comment mesure-t-on l’inflation ?

En France, c’est l’INSEE qui s’en charge.

Ils calculent l’évolution des prix sur un "panier moyen" de biens et services : alimentation, énergie, transport…

Est-ce que c’est parfait ? Non.

Mais c’est la base de référence qu’on utilise aujourd’hui.

Existe-t-il un bon niveau d’inflation ?

Il semblerait que oui.

Les économistes considèrent qu’une inflation autour de 2 % par an est saine.

Pas trop haute (sinon les prix s’emballent), pas trop basse (sinon on flirte avec la déflation).

Ca existe l’hyperinflation ?

Prenons un cas concret :

Le Venezuela entre 2016 et 2020.

C’est l’un des pires épisodes récents d’hyperinflation.

En 2018, les prix doublaient toutes les 2 à 3 semaines.

À la fin de l’année, l’inflation dépassait le million de %.

Tu lis bien : 1 000 000 %.

Un paquet de riz pouvait coûter plusieurs millions de bolivars.

Les magasins changeaient les prix plusieurs fois par jour.

La monnaie locale était devenue presque inutile.

Les gens ont fui le pays. D’autres ont adopté le dollar américain pour survivre.

Pourquoi cette hyperinflation ?

Chute brutale des revenus pétroliers, et une création monétaire délirante : en 2018, la masse monétaire doublait tous les 18 jours.

📝 En résumé :

L’inflation, ce n’est pas juste "ton argent qui fond".

C’est ton pouvoir d’achat qui se réduit, lentement mais sûrement.

Et si tu ne fais rien, oui, tes 1000 € d’aujourd’hui vaudront moins demain.

Mais pas parce qu’ils deviennent 900 €...

Parce que le monde autour de toi devient plus cher.

Payer zéro euro d'impôts avec le Girardin Industriel… mythe ou réalité ?

Le Girardin Industriel ?

Tu es d’accord que le nom, on dirait un mix entre un vieil acteur Français has-been des années 90 et une entreprise de travaux publics…

En réalité, un dispositif de défiscalisation.

Bouge pas, je t’explique.

Le Girardin Industriel, c’est quoi ?

C’est un dispositif de défiscalisation 100 % made in France. Un peu tordu.

Mais pour certains, c’est le Graal de la défisc.

Qu’en est-il réellement ? Voyons ça ensemble.

Le principe est simple (en apparence) :

👉 Un contribuable en métropole investit à fonds perdus dans du matériel industriel destiné à une entreprise d’outre-mer qui va l’utiliser pour produire ou cultiver.

👉 En échange, il reçoit une réduction d’impôt supérieure à ce qu’il a investi — généralement entre 10 % et 20 % de gain net.

👉 Et ça, tu peux le faire tous les ans.

Pas de rendement, pas de loyers, pas de dividendes. Juste une réduction d’impôt nette.

C’est un investissement one shot dont le seul objectif est de payer moins d’impôts.

« Ne payez plus d’impôts ! »

Si tu tapes Girardin industriel sur Google, tu verras des promesses du type :

« Ne payez plus jamais d’impôts », « défiscalisation totale », etc.

Ce n’est techniquement pas vrai. Et c’est à mes yeux le principal piège de ce dispositif, profondément inscrit dans la manière dont il est vendu.

Voici une version très simplifiée de ce qu’on te raconte :

Tu paies 5 500 € d’impôts par an.

Année 1 : tu investis 5 000 € en Girardin.

Année 2 : tu obtiens 5 500 € de réduction d’impôt.

Tu remets 5 000 € en Girardin… et tu gardes 500 € pour toi.

Année 3 : même opération, même résultat.

Donc à partir de la 2e année, tu ne "paierais plus" tes impôts. Le crédit d’impôt te rembourserait donc plus que la totalité de ta fiscalité…

Hmm… pas si vite.

Ce que le Girardin fait vraiment

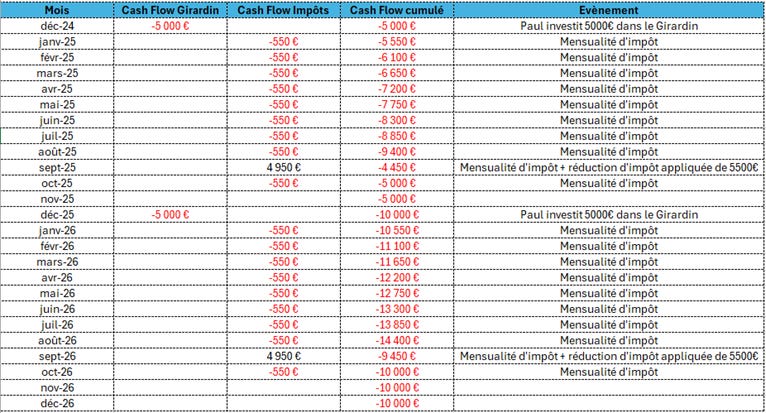

Prenons un exemple concret avec les flux de trésorerie, c’est beaucoup plus parlant.

Cas 1 : Paul investit une seule fois

Paul a 40 ans, il paie 5 500 € d’impôts chaque année, mensualisés sur 10 mois (550 € par mois de janvier à octobre).

En décembre 2024, il investit 5 000 € dans un Girardin avec un rendement de 10%.

En septembre 2025, il reçoit une réduction d’impôt de 5 500 €.

Voici le tableau des flux de trésorerie de Paul.

👉 Résultat : Paul a payé 5 000 € d’impôts au lieu de 5 500 €.

Il a gagné 500 € net… mais il a dû avancer la somme en fin d’année précédente.

💡 Et ce gain n’est pas fiscalisé : pas d’impôt, pas de cotisations sociales. Du net, du vrai.

Cas 2 : Paul renouvelle l’opération 2 années de suite

Même principe : 5 000 € investis en décembre, 5 500 € de réduction en septembre suivant.

Paul renouvelle l’opération en 2025.

👉 En deux ans, il a donc payé 10 000 € d’impôts au lieu de 11 000 €.

Toujours en avançant de la trésorerie chaque année.

Pourquoi dit-on alors qu’il annule ta fiscalité ?

Parce qu’on oublie volontairement un truc :

👉 Tu dois avancer l’argent en année N-1.

Et ça, si tu ne fais pas l’exercice mental de te le représenter (comme avec mes petits Excel), c’est difficile à comprendre.

Alors oui, à partir de la 2e année, la réduction d’impôt compense l’investissement de l’année suivante. Mais c’est totalement faux de dire “que tu ne payeras plus tes impôts” à partir de l’année 2.

Est-ce que c’est inutile pour autant ?

Non. Loin de là.

Le Girardin, c’est un des rares dispositifs en France à te permettre de gagner 10 à 20 % net d’impôts en un an.

Compare ça à un placement classique :

👉 En Bourse, tu fais 10 %, tu perds 30 % à la flat tax. Il te reste 7 %.

👉 En Girardin, tu fais 10 % net-net.

Pas mal, non ?

Les inconvénients (parce qu’il y en a)

Dispositif très demandé : pas toujours facile d’y avoir accès, encore moins de le renouveler chaque année.

Choix de l’opérateur crucial : privilégie les intermédiaires expérimentés et qui offrent une garantie G3F (Garantie de Bonne Fin Fiscale et Financière).

Effort de trésorerie important : faut pouvoir avancer plusieurs milliers d’euros l’année d’avant tout en continuant à payer ses mensualités d’impôt.

Pas de rendement à proprement parlé : tes 5 000€ sont utilisés et ne généreront pas de rente ou d’intérêts. C’est la remise fiscale de l’Etat qui vient te rembourser avec une plus-value.

Pas de boule de neige : une fois ton plafond atteint (ton imposition annuelle), tu ne peux pas réinvestir plus l’année d’après.

Conclusion

Si ton conseiller te dit que tu ne paieras plus jamais d’impôt grâce au Girardin, pose-toi des questions. Soit il n’a pas compris, soit il l’explique mal.

Mais si tu as de l’impôt à payer et un peu de cash à immobiliser temporairement, le Girardin peut te permettre de réduire ta charge fiscale tout en dégageant un rendement net de toute fiscalité.

C’est rare. Et ça vaut le coup de s’y intéresser sérieusement.

Analyse de la SCPI Corum Origin

🆔 Carte d’identité

🏢 Société de gestion : Corum AM

🗓️ Année de création : 2012

💰 Capitalisation : 3,26 milliards €

🏠 Stratégie de biens : Diversifiée

🌍 Stratégie géographique : Europe entière (France comprise)

📝 En quelques mots

Corum Origin, c’est un peu le vétéran audacieux du monde des SCPI.

Lancée en 2012, elle a été la première à franchir les frontières françaises pour aller investir ailleurs en Europe. À l’époque, c’était un pari risqué — aujourd’hui, c’est un modèle. Et il faut bien le dire : elle a ouvert la voie à beaucoup d’autres.

Son objectif ? Un taux de distribution de 6%, qu’elle atteint chaque année depuis sa création. Une régularité qui impose le respect.

Côté stratégie, elle fait dans le diversifié et l’opportuniste : bureaux, commerces, logistique, hôtels, santé… tout y passe, tant que l’opportunité est là. Et ce, partout en Europe. On est loin des SCPI à l’ancrage 100% français : ici, on suit les bonnes affaires, pas les frontières.

Aujourd’hui, son patrimoine se répartit ainsi :

28% aux Pays-Bas,

18% en Finlande,

9% en Belgique,

Autres pays : Estonie, Italie, Portugal…

La France : juste 1% du portefeuille

Côté typologie d’actifs :

49% de bureaux,

32% de commerces,

10% de logistique,

8% d’hôtels,

1% de santé.

Corum Origin ne promet pas la lune. Elle s’en tient à une méthode qui a fait ses preuves : diversifier, oser, et viser le rendement. Elle n’est peut-être plus toute jeune, mais elle a toujours un coup d’avance.

📊 Performances

💸 Taux de distribution (2021 —> 2024) : 7,03% - 6,88% - 6,06% - 6,05%

📈 Historique de prix de part (2021 à 2024) : 1090€ —> 1135€ en 2024

🏠 TOF (Taux d’Occupation Financier) : 97,1%

🔑 TOP (Taux d’Occupation Physique) : 93,6%

⏳ Délai de jouissance : 5 mois

💶 Versement des loyers : Tous les mois

📈 Valorisation : Sous-valorisée de 1%

🏦 Endettement : 11%

💸 Frais

🚫 Frais de souscription : 11,96%

💼 Frais de gestion : 13,20%

💡Mon avis perso

Quand tu commences à bâtir un portefeuille de 4 ou 5 SCPI, Corum Origin a clairement sa place dans le lot.

Elle a longtemps figuré dans le top 5 des meilleurs rendements en France. Aujourd’hui, elle s’est fait distancer dans les classements par des SCPI plus jeunes, plus agressives, qui annoncent du 7, parfois même du 8%.

Mais pendant ce temps-là, Origin reste droite dans ses bottes :

Aucun changement de cap,

Aucun prix de part diminué,

Un rendement de 6% maintenu chaque année depuis plus de 12 ans,

Et pas une seule fausse note.

Qui peut en dire autant ? Honnêtement… personne.

Alors oui, elle fait peut-être moins de bruit. Moins « sexy » que les dernières venues. Mais elle est toujours là, solide, régulière, mois après mois, année après année.

Et ça, pour un investisseur qui cherche de la stabilité, ça vaut de l’or.

Moi, j’ai confiance en Corum Origin pour continuer à délivrer. Encore 10 ans, peut-être 20.

Je ne suis pas sûr de pouvoir dire la même chose des nouvelles SCPI qui arrivent sur le marché aujourd’hui, elles ont encore tout à prouver. Corum Origin ? Plus rien.

Un ETF à la loupe

Franklin FTSE India UCITS ETF

Quand tu veux t’exposer à un pays émergent, les ETF ne manquent pas — mais dès qu’on sort des sentiers battus, on tombe souvent sur des fonds peu liquides et peu capitalisés.

L’Inde, elle, coche toutes les cases du pari long terme :

Une des économies les plus dynamiques du monde

Une croissance démographique folle

Un PIB en progression constante

Et un marché boursier encore largement sous-exploité (moins de 3% de la population y investit)

L’ETF Franklin FTSE India réplique l’indice FTSE India (Large & Mid caps) et est coté en Dollars US.

🆔 Carte d’identité

Code ISIN : IE00BHZRQZ17

Éligibilité au PEA : Non

Distribution : Capitalisation

Frais annuels : 0,19%

Taille du fonds : 1,22 milliard $

Réplication : Physique

📊 Performances (cumulées)

1 an : +2,43%

3 ans : +23,36%

5 ans : +146,44%

Tracking error (1 an) : 1,66% (élevé)

🧬 Répartition sectorielle

Finance : 29,78%

Consommation discrétionnaire : 11,21%

Technologie : 9,51%

Industrie : 9,22%

Matériaux : 8,93%

🧠 Mon avis perso

Avoir une ligne Inde dans un portefeuille long terme, c’est loin d’être une idée folle. Tu paries ici sur la croissance économique et démographique d’un géant en pleine mutation pour les 15–20 prochaines années.

Et parmi les ETF disponibles sur ce pays, le Franklin FTSE India coche beaucoup de cases :

✔️ Frais très bas

✔️ Bonne capitalisation

✔️ Performances solides sur 5 ans

✔️ Réplication physique

Mais, car il y a toujours un mais :

❗ Le tracking error est élevé, et pas dans le bon sens — le fonds sous-performe son indice.

❗ Le marché indien est actuellement très cher (PER moyen autour de 27).

❗ L’indice est très exposé au secteur financier, ce qui peut accentuer le risque de concentration.

➡️ En résumé : un excellent ETF pour jouer l’Inde, mais à manier avec un peu de recul et dans une logique long terme.

Petit mot de Nicolas :

Aujourd’hui, nous allons avoir deux éclaireurs pour le prix d’un, puisque ce sont Léia et Antoine qui vont nous parler de leurs règles d’or pour investir en couple.

Ils animent le compte Instagram @financeetnous, j’aime leur façon d’aborder les sujets de la relation à l’argent et de l’investissement avec humour et décontraction.

Antoine et moi partageons une autre passion commune : le basket-ball où le débat fait rage pour savoir qui de Michael Jordan et de LeBron James est le meilleur joueur de tous les temps. Sans doute une histoire de génération…

Je te propose d’aborder avec eux le sujet des finances en couple.

💛 Nos règles d’or pour investir en couple

Investir, c’est déjà pas simple. Mais alors investir à deux ? Ça peut vite devenir un terrain miné… ou une des meilleures décisions de votre vie.

Après 10 ans à gérer nos finances ensemble, voici nos 5 règles d’or qu’on aurait aimé connaître dès le début.

1. Parler d’argent (vraiment)

Pas juste “on met combien de côté ce mois-ci ?”

On parle de :

notre rapport à l’argent,

nos peurs (de manquer, de perdre, d’échouer),

nos rêves (plus de temps ? plus de sécurité ? plus de liberté ?)

💡 Conseil : faites une pause café, un apéro et posez-vous la question : “Pourquoi on veut investir, ensemble ?”

2. Mettre en place un budget commun

Non, ça ne veut pas dire tout fusionner.

Mais il est important d’avoir une vision claire des charges, de l’épargne, et des projets communs.

🧠 Chez nous : un compte commun pour les dépenses à deux, le reste sur nos comptes persos.

3. S’accorder sur une stratégie claire

Investir en bourse ? En crypto ? Ou les deux ?

L’important, ce n’est pas de faire exactement pareil, c’est d’avoir :

une stratégie long terme

un niveau de risque accepté par les deux

des règles précises (mensualités, répartition, horizon)

🎯 Exemple : chacun investit 200€/mois, 80% sur des ETF, 20% en crypto selon l’envie.

4. Tout en conservant son indépendance

Partager une vision ne veut pas dire tout faire pareil.

🌱 Garder une marge de liberté financière, c’est se respecter mutuellement.

Avoir un espace pour ses projets, ses envies, ses erreurs aussi.

👫 On construit ensemble, mais on reste deux personnes autonomes.

5. Être transparents… surtout quand ça pique

Un achat compulsif, un krach crypto, une perte en bourse : la confiance se construit aussi dans les moments difficiles.

On se dit tout. Même quand c’est gênant. Antoine a déjà pris des claques sur le marché crypto, c’est le jeu.

Parce que c’est comme ça qu’on apprend ensemble.

6. Ne jamais perdre de vue pourquoi on fait ça

L’objectif, ce n’est pas juste “gagner plus”.

C’est vivre mieux, ensemble.

💛 Se créer une vie sur mesure. Gagner du temps, de la liberté, de la sérénité.

Et pouvoir dire un jour : “on l’a fait à deux.”

Et vous ? Vous en êtes où dans la gestion à deux ? C’est un sujet fluide… ou encore tabou chez vous ?

👉 Venez partager vos galères (ou vos victoires !) avec nous sur Insta :

Léia & Antoine de Finance et nous

Merci d’avoir lu cette 2ème édition de La Balise ! J’espère qu’elle t’a plu !

Si cela n’est pas déjà fait, tu peux soutenir mon travail en t’abonnant avec ce lien ci-dessous :

Tu peux également me retrouver sur Instagram, qui est ma plateforme principale, en cliquant ici : Instagram.

N’hésite pas à partager mon travail autour de toi et à me faire un retour en répondant à cet email ou sur la plateforme Substack ; les suggestions de sujets pour les prochaines newsletter aussi sont les bienvenues !

A bientôt,

Nicolas

Quelle belle vérité.

Franchement, c’est rafraîchissant de lire ça sur le syndrome de l'imposteur.

Changer de vie, impacter différemment, assumer qui on est vraiment… c'est pas simple.

C'est un vrai travail à faire sur soi, prendre du recul et oser !

Merci pour ce partage mon ami 🙌🏻